Portugal continúa atrayendo a inversores y nuevos residentes con su encanto, clima y calidad de vida. Sin embargo, para que la compra de una propiedad sea una inversión exitosa, es fundamental comprender a fondo todos los costos asociados, que van más allá del precio de venta.

Para el comprador, los gastos iniciales y recurrentes suelen oscilar entre el 6% y el 8% del valor de la propiedad para inmuebles de valor medio, pudiendo ser menores o variar en rangos superiores o en el caso de jóvenes compradores.

💶 Impuestos Iniciales en la Compra (Gastos de Cierre)

Estos son los gastos más significativos que se pagan en el momento de la firma de la escritura (o antes) y representan la mayor parte de los costos de adquisición:

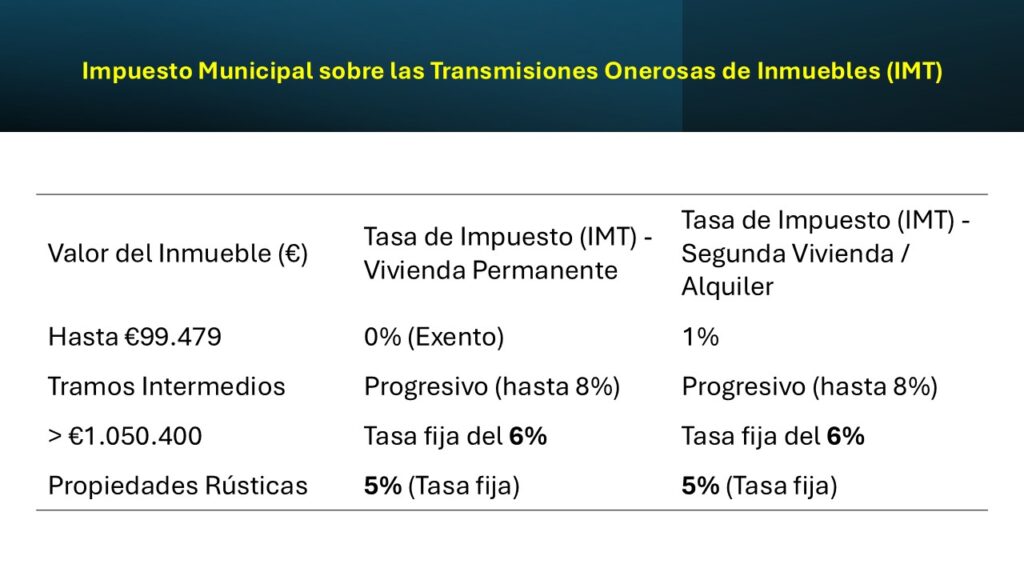

- Impuesto Municipal sobre Transmisiones Onerosas de Inmuebles (IMT)

Es el impuesto a la transferencia de propiedad y su monto depende del valor de la compra y el uso que se le dé (vivienda permanente, segunda residencia, etc.). Es el costo inicial más grande.

- Impuesto de Sello (Imposto do Selo o IS)

Este impuesto se aplica sobre la transacción de compraventa y se calcula como un porcentaje fijo del valor de la propiedad (o del préstamo, si aplica).

- Compraventa: Tasa fija de 0,8% sobre el valor de la escritura.

- Hipoteca (si aplica): Si se utiliza financiación, se aplica un IS adicional sobre el monto del préstamo, generalmente del 0,6% para plazos superiores a 5 años.

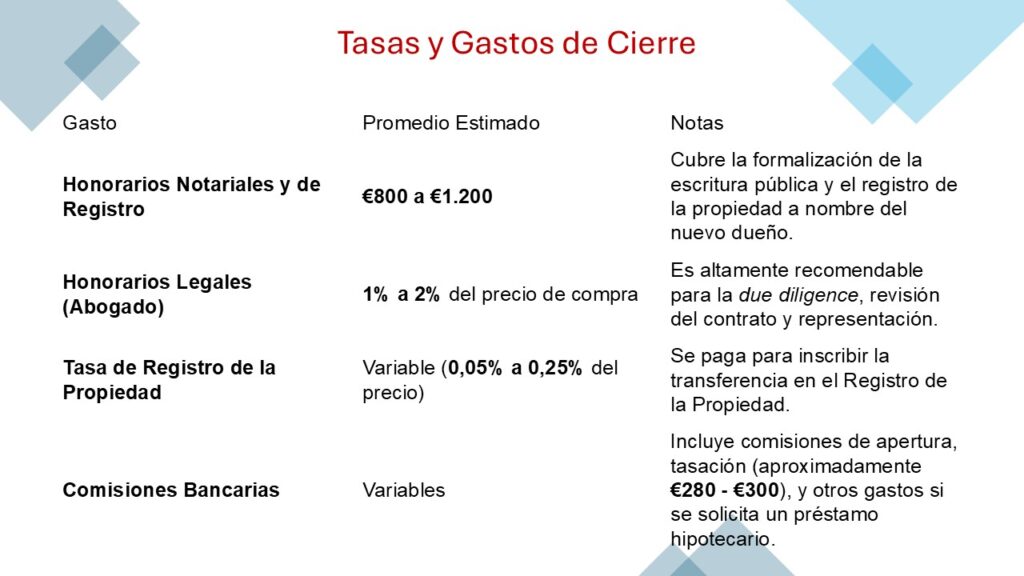

📜 Tasas y Honorarios Profesionales

Además de los impuestos, existen costos fijos y variables necesarios para formalizar legalmente la transacción:

3. Impuestos Anuales (Después de la Compra)

Una vez que la propiedad es suya, debe considerar los costos fiscales recurrentes.

A. Impuesto Municipal sobre Inmuebles (IMI)

El IMI es un impuesto predial anual basado en el Valor Patrimonial Tributario (VPT) de la propiedad.

- Tasas: Varían según el municipio, pero oscilan entre el 0,3% y el 0,45% para propiedades urbanas y el 0,8% para propiedades rústicas

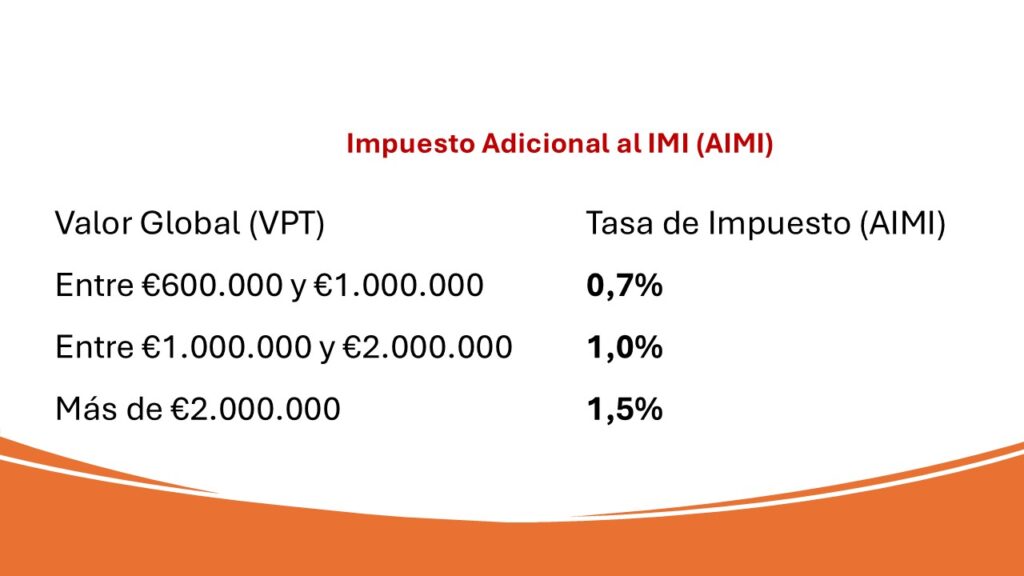

B. Impuesto Adicional al IMI (AIMI)

También conocido como un «Impuesto de Riqueza», se aplica si la suma del VPT de todas sus propiedades urbanas (excluyendo rústicas) supera los €600.000 (para una sola persona) o €1.200.000 (para una pareja casada/unida en régimen de copropiedad).

🎯 Distinción: El «Crédito Habitação Jovem» (Crédito Hipotecario Joven)

Mientras que los costos anteriores aplican al comprador promedio, el gobierno portugués ha implementado programas de apoyo, como el Crédito Habitação Jovem (para jóvenes de 18 a 35 años), para hacer más accesible la compra de la primera vivienda. Este programa ofrece importantes beneficios que reducen drásticamente los gastos iniciales.

💡 El Factor Clave: Beneficios Fiscales con el Crédito Habitação Jovem

La carga de los costos iniciales puede ser significativamente menor para los jóvenes compradores portugueses (residentes fiscales) que adquieran su primera vivienda propia y permanente gracias al programa Crédito Habitação Jovem (Crédito Hipotecario Joven), que cuenta con el apoyo de una Garantía Pública del Estado.

1. Financiación al 100% y Ahorro en Aportación Inicial

El beneficio más grande es que el Estado actúa como garante, permitiendo a los bancos financiar hasta el 100% del valor de la transacción (hasta un máximo de €450.000), eliminando la necesidad de un gran pago inicial.

2. Exenciones Fiscales Totales o Parciales

Este programa ofrece alivios directos en los dos impuestos iniciales más costosos:

- Exención de IMT e IS: Se aplica una exención total del IMT (Impuesto Municipal sobre Transmisiones Onerosas) y del Impuesto de Sello (IS) para inmuebles con un valor de adquisición de hasta €324.058.

- Reducción Parcial: Para inmuebles con valores entre €324.058 y €648.022, la exención se aplica sobre la porción de hasta €324.058, y el comprador solo paga el impuesto sobre el valor restante.

3. Exención y Reducción de Emolumentos

Se establecen exenciones y reducciones en los emolumentos (gastos administrativos) por el registro de la primera adquisición y de la hipoteca, reduciendo los costos de Notaría y Registro.

Requisitos Clave para el Beneficio Joven

Para calificar al Crédito Habitação Jovem, el comprador debe cumplir, entre otros, los siguientes criterios:

- Tener entre 18 y 35 años (inclusive).

- Tener domicilio fiscal en Portugal.

- Ser la primera adquisición de vivienda propia y permanente.

- El valor de la transacción no puede superar los €450.000.

- Los rendimientos anuales no deben superar el 8º escalón del IRS (actualmente, alrededor de €80.000).

Conclusión

Para la mayoría de los compradores internacionales, los costos de cierre en Portugal (IMT, IS, Notario y Abogado) rondarán el 6% al 8% del precio de compra. Sin embargo, para los jóvenes residentes fiscales que compren su primera vivienda, el programa Crédito Habitação Jovem es una oportunidad de oro, ya que puede eliminar o reducir drásticamente el IMT y el IS, además de facilitar la financiación al 100%.

Planificar su presupuesto con esta información le permitirá navegar el proceso de compra con confianza y hacer de su inversión en Portugal un verdadero éxito.

Con ayuda de la AI vamos a calcular los costos exactos de una propiedad que tiene un precio de 200000 euros para una persona joven de 25 años con una antiguedad laboral de 3 años y unos ingresos promedios brutos de 1000 euros.

La situación de un comprador joven de 25 años que adquiere su primera vivienda permanente por €200.000 es el escenario ideal para aprovechar al máximo el programa «Crédito Habitação Jovem» en Portugal.

La aplicación de estos beneficios fiscales y de financiación transforma los costos iniciales de manera dramática en comparación con un comprador estándar.

1. Elegibilidad y Beneficios Fiscales Aplicables

Tu perfil de comprador (25 años, primera vivienda, precio de €200.000) cumple con todos los requisitos clave del programa de Garantía del Estado para jóvenes:

- Precio Elegible: El valor de €200.000 está muy por debajo del límite de €450.000.

- Edad Elegible: 25 años está dentro del rango (18 a 35 años).

- Ingresos Elegibles: El ingreso de €1.000 brutos está por debajo del límite máximo anual establecido (€80.000).

| Concepto | Costo Estándar (Sin Beneficio) | Costo con Beneficio Joven | Ahorro Inmediato |

| Impuesto IMT (Transmisión) | ≈ €4.590 | €0 | €4.590 |

| Impuesto de Sello (IS) (Compra y Hipoteca) | ≈ €2.800 | €0 | €2.800 |

| Emolumentos (Notaría y Registro) | ≈ €1.200 | €0 | €1.200 |

| Subtotal de Impuestos y Tasas | ≈ €8.590 | €0 | €8.590 |

| Aportación Inicial (Entrada) | 10% = €20.000 | €0 (Financiación al 100%) | €20.000 |

| TOTAL Ahorro Potencial | ≈ €28.590 |

2. Cálculo Detallado de los Costos Iniciales (Out-of-Pocket)

Gracias a las exenciones del Crédito Habitação Jovem y las promociones bancarias, la mayoría de los costos fijos y tributarios se eliminan, dejando solo los gastos profesionales recomendados.

| Gasto | Detalle | Costo Estimado |

| Impuesto IMT (Transmisión) | Exención total (valor < €324.058). | €0 |

| Impuesto de Sello (IS) | Exención total sobre la compra y el préstamo hipotecario. | €0 |

| Honorarios Notariales y Registro | Exención de emolumentos para el registro de la primera adquisición y la hipoteca (DL n.º 48-D/2024). | €0 |

| Comisiones Bancarias | (Apertura, Dossier, Evaluación) Frecuentemente ofrecidas a 0€ en campañas para jóvenes. | €0 |

| Honorarios Legales (Abogado) | Gasto profesional recomendado (Estimado en 1% del precio). | €2.000 |

| TOTAL de Costos Iniciales Fijos | €2.000 (Estimados) |

Conclusión de Costos Iniciales:

Para esta compra de €200.000, un comprador joven que califique para el programa del Estado solo necesitaría tener disponibles aproximadamente €2.000 para cubrir los honorarios profesionales de un abogado (altamente recomendados), y no requeriría aportar el 10% de entrada (o €20.000) gracias a la financiación del 100%.

⚠️ Nota Crítica: Viabilidad del Préstamo Hipotecario

A pesar de que el comprador es elegible para los beneficios fiscales, la viabilidad de obtener el préstamo hipotecario del 100% (€200.000) depende enteramente de sus ingresos.

- Ingresos Brutos: €1.000/mes.

- Capacidad de Endeudamiento (Tasa de Esfuerzo): Los bancos portugueses generalmente limitan el pago de la hipoteca a un máximo del 30% al 35% de los ingresos netos del comprador.

- Tu pago mensual máximo debería rondar los €300 a €350.

Un préstamo de €200.000 a 30 años con una tasa de interés promedio (e.g., 4% TAE) genera una cuota mensual de aproximadamente €955.

❌ Esto supera con creces el límite de endeudamiento del 35%.

Recomendación

La aprobación del crédito para esta propiedad de €200.000 con un ingreso de €1.000/mes es muy improbable. Para hacer viable la compra, el joven necesitaría:

- Co-Solicitantes: Añadir a sus padres, pareja u otras personas con ingresos significativos al préstamo.

- Una Propiedad de Menor Valor: Buscar una propiedad cuyo valor permita una cuota mensual inferior a los €350 (probablemente una propiedad de menos de €90.000).

- Aportar una Entrada Mayor: Aunque la garantía del Estado permite el 100%, aportar una entrada del 20% (€40.000) reduciría el préstamo a €160.000, haciendo la cuota mensual más manejable, aunque probablemente todavía por encima del límite del 35%.

ahora vamos a hacer el mismo ejercicio de calculo con base en el credito para una propiedad que cuesta 120 mil eruos.

. Cálculo de Costos Iniciales con Beneficio Joven (€120.000)

La propiedad de €120.000 está muy por debajo del umbral de exención total (€324.058), por lo que el comprador joven califica para el máximo ahorro en impuestos y tasas.

| Gasto | Detalle | Costo Estimado con Beneficio Jovem |

| Impuesto IMT (Transmisión) | Exención total aplicable a la primera vivienda para jóvenes. | €0 |

| Impuesto de Sello (IS) | Exención total sobre la compra y el préstamo hipotecario. | €0 |

| Emolumentos (Notaría y Registro) | Exención de emolumentos para la primera adquisición y la hipoteca (Decreto-Ley aplicable). | €0 |

| Comisiones Bancarias | (Apertura, Dossier, Evaluación) Frecuentemente cubiertas en campañas para jóvenes. | €0 |

| Honorarios Legales (Abogado) | Gasto profesional recomendado (Estimado en 1% del precio de compra). | €1.200 |

| Aportación Inicial (Entrada/Depósito) | Financiación hasta el 100% posible con la Garantía del Estado. | €0 |

| TOTAL de Costos Iniciales | (Excluyendo el precio de compra) | €1.200 (Estimados) |

Conclusión de Costos Iniciales: El costo inicial fijo para el joven se limita a los honorarios del abogado, sumando un total estimado de €1.200.

2. Evaluación de Viabilidad del Préstamo (Financiación al 100%)

Ahora evaluamos si los ingresos del joven son suficientes para cubrir la cuota mensual de una hipoteca de €120.000.

| Componente | Detalle y Cálculo | Resultado |

| Préstamo Requerido | €120.000 (Financiación al 100%) | €120.000 |

| Ingreso Bruto Mensual | Declarado por el joven. | €1.000 |

| Tasa de Esfuerzo Máxima | El banco limita la cuota al 30-35% del ingreso neto (estimamos el 35% del bruto como tope conservador en este caso de apoyo estatal). | €350 |

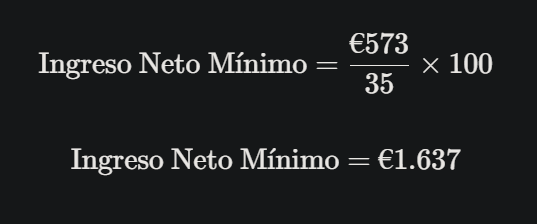

| Simulación de Cuota Hipotecaria | €120.000, Plazo: 30 años, Tasa de Interés (TAE): 4% (ejemplo). | ≈ €573 |

| Cuota Hipotecaria con Juros bonificados | Algunas ofertas (como la línea de crédito con bonificación en los primeros años) podrían reducir la cuota. | ≈ €450 – €500 (estimado) |

Conclusión de Viabilidad:

Incluso con el valor reducido de la propiedad, la cuota hipotecaria de €573 (o incluso €450 con bonificación) supera la Tasa de Esfuerzo máxima (€350) de manera significativa. El préstamo de €120.000 a un solo titular con ingresos de €1.000 brutos es todavía difícil de aprobar por el banco, a pesar de la Garantía del Estado.

Recomendación de Financiamiento Viable:

Para que la compra sea viable, el joven necesitaría reducir el capital a financiar.

- Si la cuota máxima aceptable es €350, el préstamo máximo que el banco podría aprobar con una tasa del 4% a 30 años es de aproximadamente €73.000.

- Propiedad (€120.000) – Préstamo Máximo (€73.000) = Aportación Inicial Requerida (€47.000).

El joven necesitaría aportar cerca de €47.000 como entrada (además de los €1.200 de costos profesionales) para hacer viable el préstamo, a menos que consiga un co-solicitante con ingresos adicionales.

Entonces, tomando en cuenta este analisis realizado en el ejercicio anterior cual deberia ser el ingreso minimo de este joven para tener posibilidad de acceso al credito?

Este es un análisis crucial, ya que los beneficios fiscales no son suficientes si la capacidad financiera es limitada.

El acceso al crédito se define por la Tasa de Esfuerzo (Taxa de Esforço), que es la relación entre el total de los pagos mensuales de deuda (en este caso, solo la hipoteca) y el ingreso mensual líquido del solicitante.

Parámetros Clave

- Precio del Inmueble: €120.000

- Monto del Préstamo (Financiación al 100%): €120.000

- Tasa de Esfuerzo Máxima Recomendada: El Banco de Portugal recomienda que los bancos aprueben créditos hipotecarios con una tasa de esfuerzo que no supere el 35% del ingreso líquido. Este es el límite «seguro» que maximiza la probabilidad de aprobación.

- Simulación de Cuota Hipotecaria: (Plazo 30 años, Tasa de Interés del 4% TAE*)

- Cuota Mensual Estimada (P): ≈ €573

Cálculo del Ingreso Mínimo Requerido

Para calcular el ingreso mínimo ($I_{mín}$) necesario para que el joven tenga acceso al crédito, utilizaremos la fórmula de la Tasa de Esfuerzo ($T_E$) y el límite máximo del 35%:

Despejando el Ingreso Neto Mínimo:

Este es un análisis crucial, ya que los beneficios fiscales no son suficientes si la capacidad financiera es limitada.

El acceso al crédito se define por la Tasa de Esfuerzo (Taxa de Esforço), que es la relación entre el total de los pagos mensuales de deuda (en este caso, solo la hipoteca) y el ingreso mensual líquido del solicitante.

Parámetros Clave

- Precio del Inmueble: €120.000

- Monto del Préstamo (Financiación al 100%): €120.000

- Tasa de Esfuerzo Máxima Recomendada: El Banco de Portugal recomienda que los bancos aprueben créditos hipotecarios con una tasa de esfuerzo que no supere el 35% del ingreso líquido. Este es el límite «seguro» que maximiza la probabilidad de aprobación.

- Simulación de Cuota Hipotecaria: (Plazo 30 años, Tasa de Interés del 4% TAE*)

- Cuota Mensual Estimada (P): ≈ €573

Cálculo del Ingreso Mínimo Requerido

Para calcular el ingreso mínimo ($I_{mín}$) necesario para que el joven tenga acceso al crédito, utilizaremos la fórmula de la Tasa de Esfuerzo ($T_E$) y el límite máximo del 35%:

$$\text{Tasa de Esfuerzo} = \frac{\text{Cuota Hipotecaria}}{\text{Ingreso Neto Mensual}} \times 100$$

Despejando el Ingreso Neto Mínimo:

$$\text{Ingreso Neto Mínimo} = \frac{\text{Cuota Hipotecaria}}{\text{Tasa de Esfuerzo Máxima}} \times 100$$

Sustituyendo los valores:

Conclusión sobre el Ingreso Mínimo

Para que este joven de 25 años tenga una alta probabilidad de acceder a un crédito de €120.000 (financiación al 100%) sin co-solicitantes, su ingreso neto mensual debería ser de al menos €1.637.

| Escenario de Ingresos | Ingreso Mensual Bruto | Tasa de Esfuerzo | Viabilidad de Crédito |

| Ingreso Actual (Análisis Anterior) | €1.000 | ≈ 57,3% | Muy Baja (Excede el límite seguro de 35% por mucho) |

| Ingreso Mínimo Requerido (Neto) | ≈ €2.000 (Estimación Bruta) | 35% | Alta (Cumple con el criterio de endeudamiento del banco) |

En resumen: El joven necesita casi duplicar sus ingresos (de €1.000 a €1.637-€2.000) o buscar un co-solicitante con ingresos estables para que el banco apruebe el préstamo de €120.000. Los beneficios fiscales eliminan el costo inicial, pero no sustituyen la necesidad de demostrar capacidad de pago a largo plazo.

*Nota: Se utiliza una tasa del 4% TAE como ejemplo representativo en el entorno económico actual para un cálculo conservador, aunque la tasa inicial podría ser menor con bonificaciones (juros bonificados) y ofertas bancarias específicas para jóvenes.

Y en el caso que si tenga un co-solicitante cual deberia ser el ingreso bruto aceptable?

Esa es la estrategia más común y efectiva para resolver el problema de la Tasa de Esfuerzo, especialmente con el Crédito Habitação Jovem, que permite que ambos solicitantes (o el agregado familiar) se beneficien de las exenciones.

Para calcular el ingreso bruto aceptable para el agregado familiar, asumiremos lo siguiente:

Parámetros de la Simulación

- Monto del Préstamo (Capital): €120.000 (Financiación al 100%)

- Cuota Hipotecaria Estimada (P): ≈ €573 (30 años, 4% TAE)

- Tasa de Esfuerzo Máxima Recomendada: 35% (sobre el ingreso neto).

1. Cálculo del Ingreso Neto Mínimo Conjunto

Como calculamos anteriormente, el ingreso neto mínimo requerido por el agregado familiar (ambos solicitantes) para mantener la tasa de esfuerzo en el 35% es:

2. Estimación del Ingreso Bruto Mínimo Conjunto

En Portugal, el ingreso neto (líquido) es lo que queda después de descontar el Impuesto sobre la Renta (IRS) y la Seguridad Social (TSU). Para un ingreso medio-bajo, el valor neto suele ser aproximadamente el 70%-80% del valor bruto, aunque varía mucho según el estado civil, dependientes y retenciones.

Para un cálculo conservador y que sea «aceptable» para el banco, asumiremos que el banco busca un ingreso bruto conjunto que, tras los descuentos, cubra el mínimo de €1.637.

Si tomamos un factor de conversión del 80% (Ingreso Neto / Ingreso Bruto):

Conclusión y Distribución Aceptable de Ingresos

Para que la solicitud de crédito por €120.000 sea viable con la máxima probabilidad de aprobación, el Ingreso Bruto Conjunto del joven y el co-solicitante debería ser de alrededor de €2.050 al mes.

| Solicitante | Ingreso Bruto Individual Actual | Ingreso Bruto Adicional Requerido |

| Joven (Solicitante Principal) | €1.000 | — |

| Co-Solicitante | ≈ €1.050 | — |

| Total Ingreso Bruto Conjunto | €2.050 | Viabilidad Alta |

En resumen:

Si el joven ya aporta €1.000 brutos, el co-solicitante debería tener un ingreso bruto de al menos €1.050 (o más, para compensar el impuesto real y la seguridad social de ambos), de modo que el ingreso combinado del hogar alcance o supere ligeramente los €2.050 brutos.

Esto garantizaría que la Tasa de Esfuerzo del agregado familiar esté en el umbral del 35%, haciéndolos candidatos sólidos para el crédito con financiación al 100% y exención de impuestos.

Nota : los datos y calculos aqui reflejados son generados y proporcionados por la AI y no directamente como resultado con las entidades financieras, sirve como base para una aproximacion de datos e informacion.

[…] Tambien te puede interesar : Guia-esencial-desglosando-los-costos-de-comprar-propiedad-en-portugal/Visado-para-inversionistas-en-portugal-breve-guia-golden-visa-2025/ […]

[…] Tambien te puede interesar : Guia-esencial-desglosando-los-costos-de-comprar-propiedad-en-portugal/Como-encontrar-casa-barata-norte-portugal-viana-braga/ […]

[…] Tambien te puede interesar :Fondos-prr-vivienda-portugal-riesgo-2026/Guia-esencial-desglosando-los-costos-de-comprar-propiedad-en-portugal/ […]